今日焦點

今日焦點

往期回顧

往期回顧

2027第三屆中國(江西)國際鑄造壓鑄、鍛造、熱處理工業爐展覽會

2026-04-15

【機床商務網欄目 市場分析】本報告依據國家統計局公布的金屬加工機床產量數據、中國海關進出口數據、本協會測算數據和重點聯系企業統計數據,對機床工具行業2026年一季度的主要運行指標進行了匯總、分析,供行業及有關方面參考。

第一部分 機床工具行業主要運行指標

一、營業收入與利潤指標

1.營業收入

2026年1-3月,機床工具行業完成營業收入2502億元,同比增長9.0%。行業營業收入情況詳見表1。

表1 2026年1-3月機床工具行業及主要分行業的營業收入情況

數據來源:協會測算數據

2. 利潤總額與利潤率

2026年1-3月,機床工具行業實現利潤總額67億元,較上年同期的29億元有所增加,但行業平均利潤率僅為2.7%,仍處于較低的水平。其中,磨料磨具分行業仍處于虧損狀態,虧損額較上年同期減少8億元。行業利潤總額、利潤率情況詳見表2。

表2 2026年1-3月機床工具行業及主要分行業的利潤總額、利潤率情況

數據來源:協會測算數據

二、進出口指標

1.總體情況

2026年1-3月,中國機床工具進出口總額83.8億美元,同比增長9.2%。貿易順差33.1億美元,同比增長12.9%。機床工具產品進出口數據詳見表3。

表3 2026年1-3月機床工具產品的進出口情況

數據來源:中國海關數據

機床工具產品進口來源和出口去向排名前五的情況詳見表4。

表4 2026年1-3月機床工具產品進口來源和出口去向排名前五的情況

數據來源:中國海關數據

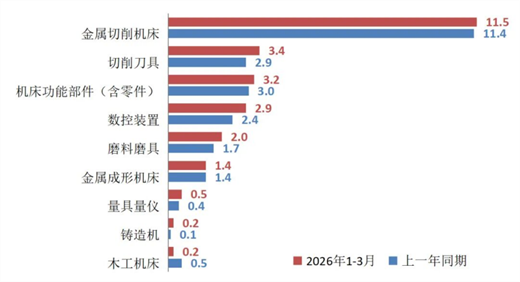

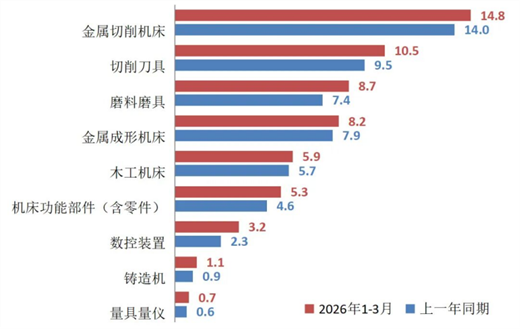

圖1和圖2分別為機床工具主要產品門類的累計進口和出口情況。

圖1 機床工具產品累計進口情況(億美元)

圖2 機床工具產品累計出口情況(億美元)

2.金屬加工機床進出口情況

2026年1-3月,金屬加工機床進口12.9億美元,同比增長0.9%。出口22.9億美元,同比增長4.4%。金屬加工機床進出口數據詳見表5。

表5 2026年1-3月金屬加工機床的進出口情況

數據來源:中國海關數據

金屬加工機床進口來源和出口去向排名前五的情況詳見表6。

表6 2026年1-3月金屬加工機床進口來源和出口去向排名前五的情況

數據來源:中國海關數據

金屬加工機床進口前五位的品種及其進口金額詳見表7。

表7 2026年1-3月進口金額排前五位的金屬加工機床品種

數據來源:中國海關數據

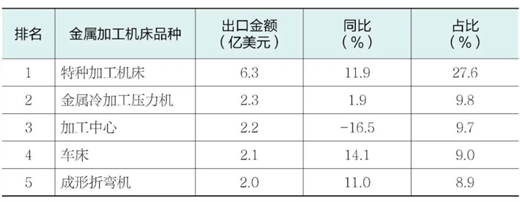

金屬加工機床出口前五位的品種及其出口金額詳見表8。

表8 2026年1-3月出口金額排前五位的金屬加工機床品種

數據來源:中國海關數據

三、金屬加工機床生產、訂單指標

1. 金屬加工機床產量

根據國統局公布的規模以上企業統計數據,2026年1-3月金屬切削機床產量21.3萬臺,同比增長3.4%。金屬成形機床產量4.2萬臺,同比增長2.4%。兩項產量指標都延續上年度的增長趨勢,但增速明顯放緩。

2. 金屬加工機床訂單指標

根據協會重點聯系企業統計數據,2026年1-3月,金屬加工機床新增訂單同比下降0.4%,在手訂單同比增長4.2%,新增訂單由上年的增長轉為下降,在手訂單仍保持增長。其中,金屬切削機床新增訂單、在手訂單同比分別增長7.8%、12.6%,都延續上年度的增長趨勢。金屬成形機床新增訂單、在手訂單同比分別下降14.2%、9.3%,新增訂單由上年的增長轉為下降,在手訂單持續下降。

第二部分2026年一季度機床工具行業運行特點

一季度,行業整體營收、利潤都延續上年全年增長態勢,整體經營效益有所改善,但各分行業的景氣分化明顯、運行表現差異加大。

1. 行業營收增速持續攀升,市場需求結構加速升級

行業整體營業收入同比增長9.0%,在上年度恢復性增長的基礎上,增速進一步提升。主要分行業中,金屬成形機床營收由增轉降,其他各分行業都處于加快增長狀態。

國內市場需求依托投資拉動穩步回升,一季度全國固定資產投資增速由負轉正,同比增長1.7%。“兩新”政策帶動效應持續顯現,設備工器具購置投資同比增長13.9%,較全國固定資產投資增速高出12.2個百分點;“兩重”項目有序開工推進,基礎設施投資同比增長8.9%,較全國固定資產投資增速高出7.2個百分點,有效托底機床工具行業內需。

AI算力基建與高端制造為行業高端需求注入新動能。AI液冷產業需求集中爆發,新能源汽車、航空航天等領域需求升級提速,疊加人形機器人精密加工需求擴容,持續拉動高精度、復合化、智能化專用機床裝備景氣上行。同時,國際市場需求保持穩步增長,一季度機床工具產品出口額同比增長10.2%,較上年全年增速提升3.5個百分點。

2. 行業運行效益有所改善,但平均利潤率仍較低

行業平均利潤率為2.7%,較上年同期提升1.4個百分點,但仍處于較低水平。同時,受磨料磨具分行業重回虧損區間影響,一季度的行業平均利潤率不及上年全年水平。

行業平均利潤率同比提升,主要受益于切削工具分行業的增長拉動。原材料價格大漲,切削工具企業順勢調價;同時,市場漲價預期促使經銷商主動補庫備貨,助推切削工具分行業的利潤率大幅攀升至歷史高位,成為對行業利潤率增長貢獻最大的分行業。此外,得益于中高端需求增長,金屬切削機床分行業利潤率有所回升,對行業利潤率的提升也形成了一定正向拉動。

3. 金屬成形機床分行業呈現下行,但壓力與機遇共存

金屬成形機床分行業營業收入、利潤總額同比均下降3.5%,由上年全年的增長轉為下降。出口端雖保持增長,但增速明顯放緩,一季度金屬成形機床出口額同比增長2.9%,較上年同期收窄29.9個百分點,較上年全年收窄28.8個百分點。

金屬成形機床分行業的訂單景氣度持續走弱,一季度新增訂單同比下降14.2%,由上年全年的同比增長轉為下降。在手訂單同比下降7.4%,延續上年全年的下行趨勢,且降幅進一步擴大。

新能源汽車行業,在前期投資集中落地后,對車身覆蓋件沖壓設備的需求下降;家電行業經多輪消費政策刺激后邊際效應遞減,對鍛壓設備需求也有所下降;同時外需的拉動作用也有所弱化。在多重因素的共同作用下,金屬成形機床分行業主要經營數據呈現下行,或將給后續經營帶來壓力。但新能源汽車電池結構件和電驅動系統、智能手機等通訊產品對高速高精鍛壓設備的需求增長,給金屬成形機床行業帶來新的機遇。

4. 磨料磨具分行業重回虧損區間,業務分化加劇

磨料磨具分行業營業收入同比增長8.1%,利潤總額虧損27億元,由上年全年的微盈狀態再度回到虧損區間,但虧損額較上年同期明顯收窄。

結合協會重點聯系企業統計數據及各相關分會調研情況來看,今年一季度,該分行業中用于機械加工的部分營收、利潤都明顯增長,受4月部分產品出口退稅政策即將取消影響,企業集中搶抓出口訂單,推動分行業出口額在連續三年下滑后,實現兩位數逆勢增長。

分行業整體表現為虧損,主要是受其中用于房地產等非機械加工部分的影響。究其原因,中低端產能過剩、同質化競爭激烈,疊加與石油高度相關的樹脂、聚酯布等部分原材料價格上漲、物流費用上行,生產成本增加卻難以向下傳導,導致利潤空間被進一步壓縮。該分行業亟需加快優化產品結構,向高端化、高附加值方向轉型升級。

5.進出口兩旺,出口市場結構持續調整

(1)機床工具進出口雙雙增長

機床工具產品進出口開局表現良好,出口實現10.2%增長,保持2021年以來的持續增長勢頭;進口實現6.9%增長,增幅穩步擴大。

出口市場結構持續調整:東南亞、南亞市場表現活躍,印度躍升為我國機床工具第一大出口國,對印度、泰國、馬來西亞、印度尼西亞、菲律賓、巴基斯坦出口增速均超20%;對美國、巴西、墨西哥等美洲主要出口國有所下降。

(2)金屬加工機床出口增幅收窄,進口由降轉增

受兩用物項出口管制政策收緊等因素影響,金屬加工機床出口增幅回落至4.4%,較上年同期和上年全年分別收窄10.8、13.5個百分點。其中,加工中心出口額下降16.5%。進口小幅增長0.9%,結束了連續四年下行的態勢。

金屬加工機床對越南、俄羅斯、美國、巴西、土耳其、墨西哥等主要傳統出口市場出現不同程度的回落。

來源:協會信息統計部

所有評論僅代表網友意見,與本站立場無關。